《AI趋势》互联网女王的AI报告(340页)

May 30, 2025 Mary Meeker / Jay Simons / Daegwon Chae / Alexander Krey

上集,个体与组织的AI进化

一、Overview

当前世界正经历由两大核心力量驱动的剧变:

以人工智能为核心的技术革命 ,包括智能体交互界面 (Agentic Interfaces)、企业级智能助手 (Enterprise Copilots)、现实世界自主系统 (Real-World Autonomous Systems)和主权模型 (Sovereign Models)。这些趋势正在重塑全球技术格局、企业运营方式和国家竞争力。全球大国领导力格局的重构 ,地缘政治层面,人工智能领导力正成为国家竞争力的关键,中美等国展开“新太空竞赛 ”式角逐。

二、报告的八个章节概述内容

领先芯片制造商的生态系统开发者数量 LLM的每周活跃用户数(百万)

从2022年10月到2025年4月的爆炸式增长,从接近0飙升至约8亿。细分内容 :

2.1 LLM在全球(北美以外)达到90%用户份额所需时间 :约3年,速度远快于互联网。2.2 六家公司的合计资本支出 :从2014年到2024年大幅增长,2024年达到约2120亿美元,年复合增长率达63%。

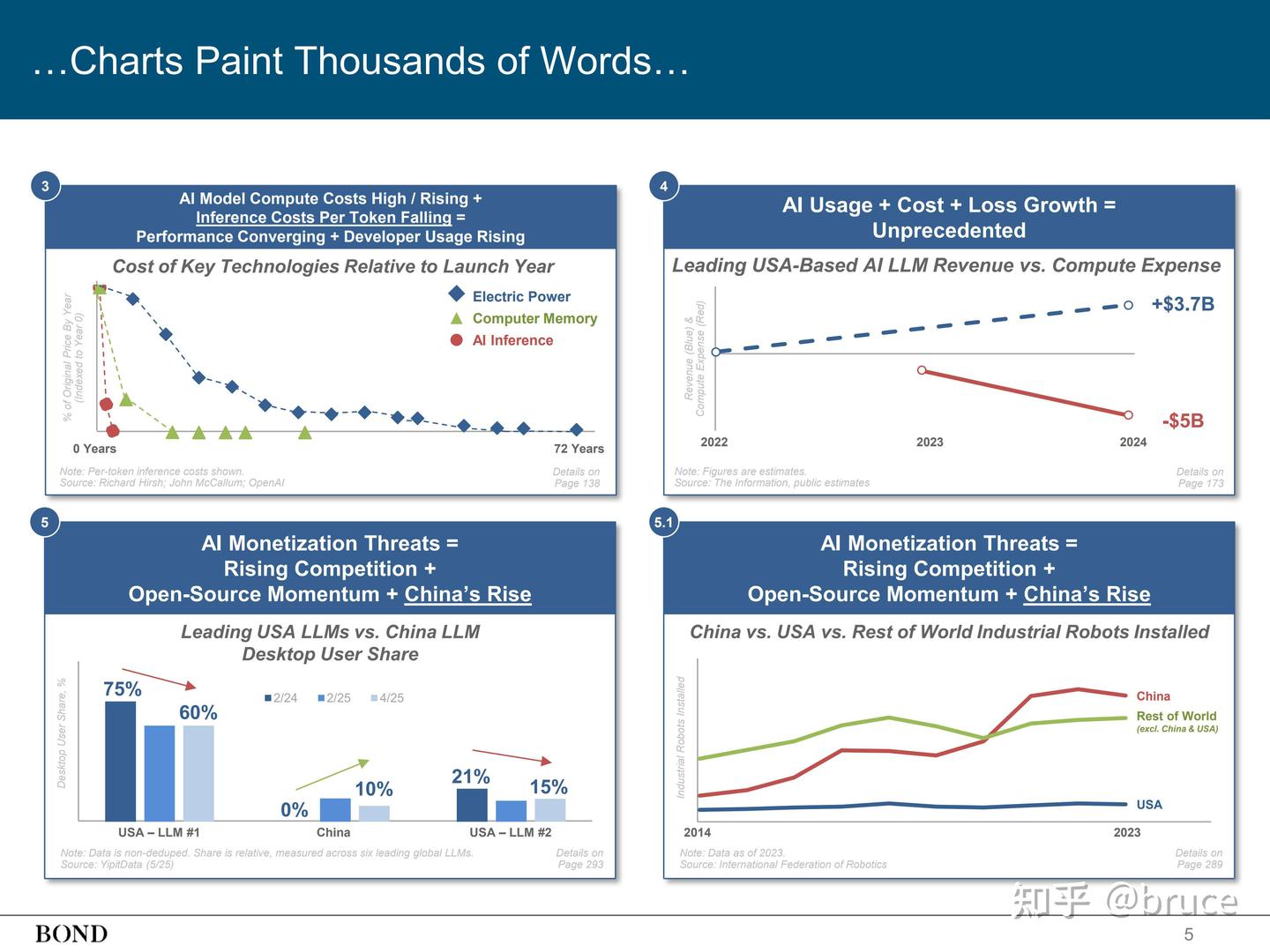

关键技术成本

电力:72年后降至原价的约1%。

计算机内存:约40年后降至原价的约0.1%。

AI推理:约3年后降至原价的约1%。

AI LLM 收入 vs. 计算支出 中美大语言模型 (LLM)桌面用户份额对比

美国LLM#1份额从75%(2024年2月)降至60%(2025年4月)。

中国LLM份额从10%升至21%。中国AI模型竞争力快速提升,对美国主导地位构成威胁。细分内容 :

5.1 中美工业机器人 安装量对比 :中国占比从2014年20%升至2023年50%,美国从15%降至10%。中国在工业自动化领域占据绝对主导地位。

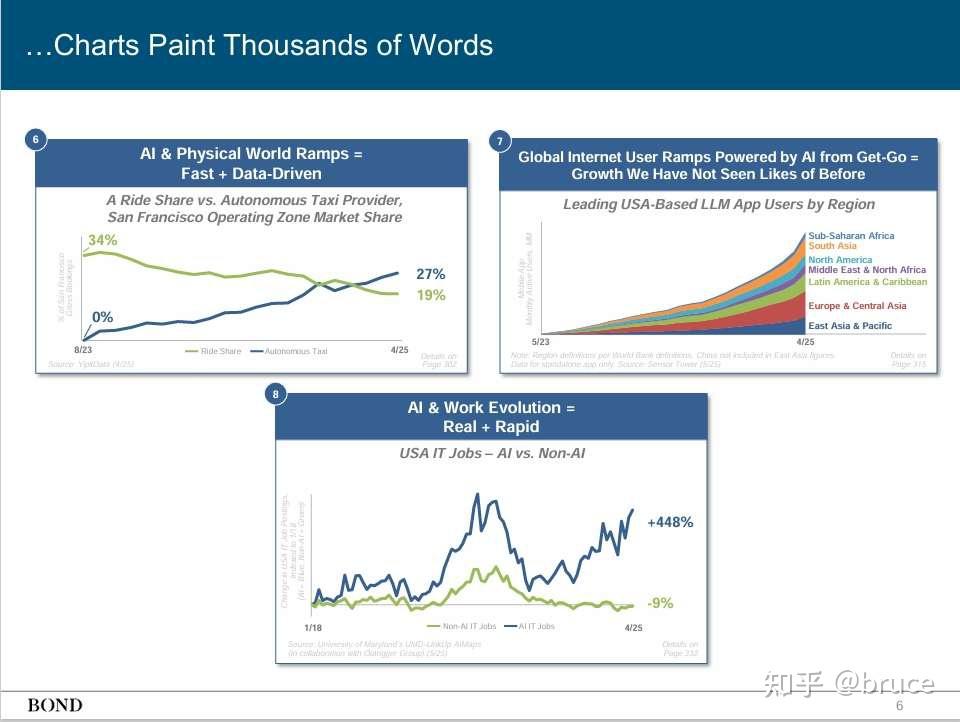

旧金山网约车与自动驾驶出租车 市场份额

自动驾驶出租车份额从0%(2023年8月)升至19%(2025年4月),传统网约车从100%降至81%。

全球AI应用用户区域分布

南亚(+448%)、撒哈拉以南非洲(+302%)增速最快,北美基数大但增速较低。

美国AI与非AI类IT职位需求趋势

AI相关岗位增长448%(2018年1月-2025年4月),非AI岗位下降9%。劳动力市场向AI技能结构性转型。

三、报告的八个章节具体内容

Seem Like Change Happening Faster Than Ever? Yes, It Is 主要观点:技术变化的速度前所未有,AI驱动的进步正在加速全球变革,证据包括历史技术复合增长、AI用户爆炸式增长和知识分发方式的演变。

技术复合增长 :全球GDP在过去1000多年呈指数级增长(幻灯片11),由印刷机、电力、互联网等技术推动;AI时代的变化速度远超以往(例如,ChatGPT用户增长比Google搜索快5.5倍,幻灯片20)。知识分发演变 :从1440年印刷机的静态分发,到1993年互联网的主动数字分发,再到2022年ChatGPT的生成式AI 分发(幻灯片23-25),AI使信息获取更快速、更智能。核心证据 :AI模型训练数据、计算能力和算法改进的年均增长率极高(如训练数据260%/年、计算能力360%/年,幻灯片14-17),导致“变化加速”成为新常态。

AI User + Usage + CapEx Growth = Unprecedented 主要观点:AI用户数量、使用频率和资本支出(CapEx)的增长是史无前例的,远超互联网等历史技术,主要由大科技公司投资和全球采用推动。

用户增长 :ChatGPT在2年内达到3650亿次年搜索量(幻灯片20),而Google用了11年;全球LLM(大语言模型)用户快速增长,尤其在新兴市场(幻灯片4)。使用量增长 :开发者数量在领先芯片生态系统中年均显著增长(幻灯片4),AI工具被广泛用于消费、企业和政府领域。CapEx增长 :六大美国科技公司(Apple、NVIDIA、Microsoft、Alphabet、Amazon AWS、Meta)的资本支出从2014年到2024年增长63%,达2120亿美元(幻灯片4),用于支持AI基础设施。

AI Model Compute Costs High / Rising + Inference Costs Per Token Falling = Performance Converging + Developer Usage Rising 主要观点:AI模型训练成本高且持续上升,但每个token的推理成本快速下降,导致模型性能趋同和开发者采用率增加,推动AI普及。

训练成本高 :模型训练所需的计算资源(FLOP)年均增长360%(幻灯片15),算法改进贡献了200%/年的性能提升(幻灯片16),但成本压力大。推理成本下降 :每个token的推理成本下降速度快于历史技术(如电力或计算机内存),例如AI推理成本在72年内降至原价的极小部分(幻灯片5)。结果 :性能趋同使开发者更容易访问AI工具,开发者使用量上升,支持创新和产品迭代(幻灯片3)。

AI Usage + Cost + Loss Growth = Unprecedented 主要观点:AI使用量激增,但伴随高昂的计算成本和运营损失,公司收入增长与亏损并存,凸显AI规模化面临的财务挑战。

使用量增长 :ChatGPT等AI平台的用户和查询量快速增长(幻灯片19),但使用强度导致计算资源需求飙升。成本与损失 :领先美国AI LLM的收入从2022年到2024年增长37亿美元,但计算费用导致亏损达50亿美元(幻灯片5),反映“增长 vs. 盈利”的权衡。证据 :AI模型的训练和推理成本高,但企业仍在烧钱投资以抢占市场份额(幻灯片4)。

AI Monetization Threats = Rising Competition + Open-Source Momentum + China’s Rise 主要观点:AI货币化面临三大威胁:全球竞争加剧、开源模型普及和中国的快速崛起,这些因素挤压利润并重塑市场格局。

竞争加剧 :OpenAI的ChatGPT主导市场,但Anthropic、xAI等新玩家快速增长(如Grok月活用户增长294%,幻灯片292),导致用户份额分散(幻灯片293-294)。开源运动 :开源AI模型 (如Meta的LLaMA)降低进入门槛,推动开发者采用,但威胁专有模型的收入。中国崛起 :中国AI响应速度快(比1995年互联网时代更快),本土平台如DeepSeek用户激增(幻灯片291-297),中国工业机器人安装量全球领先(幻灯片288-289),且中国公民对AI更乐观(83%认为利大于弊,vs. 美国39%,幻灯片298)。

AI & Physical World Ramps = Fast + Data-Driven 主要观点:AI在物理世界(如机器人、自动驾驶)的应用快速扩展,由数据驱动,并在真实环境中实现显著市场份额增长。

快速扩展 :自动驾驶出租车在旧金山的市场份额从2023年8月的8%增长到2025年4月的34%(幻灯片6),超越传统打车服务。数据驱动 :工业机器人安装量全球增长(中国占主导,幻灯片289),AI依赖实时数据优化操作(如机器人收集新数据,幻灯片290)。证据 :物理世界AI的“ramp”速度类似数字AI,但需处理更复杂的环境数据(幻灯片6)。

Global Internet User Ramps Powered by AI from Get-Go = Growth We Have Not Seen Likes of Before 主要观点:全球互联网用户增长从一开始就由AI推动,新兴市场(如南亚、非洲)增长显著,规模和速度前所未有,不同于互联网1.0时代。

用户增长 :全球55亿公民通过联网设备访问AI,LLM应用用户在各地区同步增长,例如南亚和撒哈拉以南非洲用户基数快速扩大(幻灯片6)。AI驱动 :ChatGPT等工具从推出即全球化,而互联网1.0时代从美国缓慢扩散;AI降低了访问门槛,推动新兴市场采用(幻灯片7)。证据 :LLM应用用户分布显示,东亚、南亚等地区增长强劲(幻灯片6),AI成为互联网增长的核心引擎。

AI & Work Evolution = Real + Rapid 主要观点:AI对工作的影响真实且快速,AI相关职位需求激增,而非AI职位减少,表明工作性质正在转型。

职位变化 :美国IT职位中,AI相关职位从2018年1月到2025年4月增长448%,而非AI职位下降9%(幻灯片6)。快速转型 :AI工具(如企业copilot)正在改变工作方式,提高效率但也导致部分角色自动化(幻灯片8)。证据 :工作演变由AI驱动,数据支持“real and rapid”的变革趋势(幻灯片332)。

四、总结

试想一下,若没有互联网,未来一周的生活将如何天翻地覆。现代生活的每个维度——工作模式、沟通方式、社会治理等——都将彻底重构。互联网已深度融入生活的方方面面,对多数人而言,难以想象没有它的世界。未来一二十年间,人们面对没有人工智能的世界,或将产生同样的感受。

人工智能正以前所未有的速度重塑现代文明版图 。这项始于实验室的研究,已演变为横跨各行业的新兴核心基础设施——从客户支持到软件开发,从科研探索到教育制造,无不依赖其驱动。本文旨在勾勒人工智能扩张的速度与广度,着重分析应用趋势、成本动态、基建布局及早期商业化模式。 核心脉络清晰可见 :人工智能正在加速渗透更多领域,更深层次地融入工作流程。推动这股浪潮的,是普及移动设备上唾手可得的多模态AI工具(如ChatGPT),辅以骤降的推理成本与爆发式增长的模型资源。闭源与开源工具如今触手可及且日益强大,使独立开发者、初创企业乃至大型集团都能近乎无碍地实验部署。与此同时,科技巨头正将AI深度织入产品矩阵——推出重构人机交互模式的智能副驾 、数字助手乃至智能体。无论是SaaS中的嵌入式智能,还是消费级应用的智能体工作流,交互界面正在被实时重写。 在算力层面,投资规模持续激增。主要云服务商、芯片制造商及超大规模企业的资本支出屡创新高,这场支撑海量实时推理的军备竞赛愈演愈烈。投资不仅流向芯片领域,更涌入新建数据中心、网络基建及能源系统以满足暴涨需求。如此规模的资本支出能否持续尚待观察,但随着AI向边缘场景(车辆、农场、实验室、家庭)渗透,数字与实体基础设施的界限正加速消融。 全球前沿AI系统的竞赛格局日益由中美战略博弈定义。当前美国企业在模型创新、定制芯片及云端部署方面领先,中国则在开源生态、国家基建及政府主导的协同发展上迅猛追赶。两国皆视AI不仅为经济引擎,更是地缘影响力的战略支点。这些相互竞争的AI生态系统正在放大各国对主权、安全与速度的迫切需求。在这种环境下,创新已不仅仅是商业优势,更是一种国家战略姿态。

正如微软副主席兼总裁布拉德·史密斯近期所言:”鉴于技术市场的特性及其潜在网络效应,中美这场国际影响力之争很可能由行动更迅速者胜出。因此美国需要制定精明的国际战略,快速推动美国人工智能技术在全球落地…””…中国清醒地认识到,若某国采用中国AI平台作为标准,未来势必持续依赖该平台。美国的最佳对策不是抱怨竞争,而是确保赢得这场竞赛。这要求我们迅速有效地将美国AI技术打造为更优选项,同时需要盟友伙伴的参与支持。” 最后,人工智能正在重塑我们与世界的互动方式。随着卫星连接成本降低,偏远与服务欠缺地区加速接入网络,新一代互联网用户将通过原生AI体验触网——他们跨越传统应用生态,直接进入对话式多模态智能体时代。与此同时,AI在工作场景加速渗透,或将重塑人类三分之一的职场生命。随着使用模式演变与单位成本下降,我们可能正见证智能成为默认交互界面的互联网雏形——触手可及、情景感知、高度个性化。 这一切因信息资本流动透明化而放大,也因技术武器化案例激增而加剧。正值全球大国更公开推行专制与民主议程对立之际,科技与地缘政治深度交织,不确定性持续攀升。 可以确定的是:人工智能竞赛已进入白热化阶段 …

已购买 订单号:免费

下载地址